Konec levných hypoték dřív, než začaly? Když geopolitika přepíše plány ČNB

Ještě před měsícem byl trh plný optimismu: Inflace v Česku klesala k cíli, ČNB bude snižovat sazby a všichni vyhlíželi hypotéky se začínající trojkou. Zdálo se, že s novou fixací není kam pospíchat. Jenže pak stačil jeden geopolitický zážeh na Blízkém východě a sázky se otočily o 180°.

Ropa jako rozbuška inflace

Válka s Íránem není jen o zprávách v televizi. Je to o ceně ropy, která tvoří základ všeho, co kupujeme. A i když všichni ve zprávách nebo po cestě do práce sledujeme rostoucí ceny benzínu a nafty, tak se rostoucí cena ropy rychle začala propisovat i do segmentu, o kterém se moc nemluví, a tím je cena peněz. Vyšší ceny energií znamenají, že inflace neklesne tak rychle, jak se čekalo. Trh na to reaguje okamžitě – tzv. úrokové swapy (ze kterých banky počítají cenu hypoték) vystřelily nahoru.

Ačkoliv meziměsíční statistiky ukazují březnový průměr 5 letých úrokových sazeb na úrovni 3,57 %, což je pokles oproti únoru, realita posledních dní je opačná. Po prudkém propadu na začátku měsíce začaly sazby v druhé polovině března strmě růst. Tento 'vnitro-měsíční' výkyv je důvodem, proč banky v těchto dnech nečekaně zastavují slevové akce, a dokonce přistupují ke zvyšování úrokových sazeb.

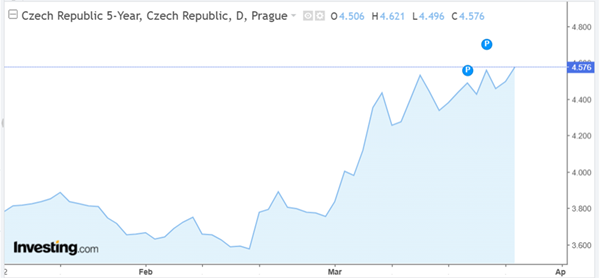

Rostoucí cena peněz a úrokových swapů

Podívejte se na vývoj tržních sazeb za poslední týdny. Vzhledem k tomu, že jde o růst v rámci jednoho měsíce, tak růst ještě není patrný ze statistik ani z tabulek, ale z grafu už je nárůst ceny peněz vidět.

Last call fixace

Tento týden se mi podařila doslova „last call“ fixace. Ve čtvrtek jsem si zarezervoval budoucí sazbu 4,39 % na jednom z investičních bytů (půjde o pokles ze 4,89 %). A hned v pátek AirBank zvedla sazby o 0,3 % na aktuálních 4,69 %.

A co ostatní banky?

Air Bank nebyla jediná banka, která v průběhu tohoto měsíce zdražila.

- Raiffeisenbank: +0,5 %

- Partners Banka: +0,5 %

- UniCredit Bank: +0,4 %

- Air Bank: +0,3 %

- mBank: +0,2 až 0,3 %

- Komerční banka: +0,2 až 0,3 %

- ČSOB / Hypoteční banka: +0,2 %

Banky si samy půjčují o 0,8 % dráže než před měsícem. To, že zdražily „jen“ o 0,3 % až 0,5 %, znamená, že zatím jen ukrajují ze svých marží a další zdražování je na spadnutí, pokud se situace neuklidní.

Pro představu: Nárůst úroku o 0,5 % u hypotéky na 1 000 000 Kč (splatnost 30 let) znamená navýšení splátky o cca 300 Kč měsíčně. U průměrné hypotéky 3,4 mil. Kč už je to ale 1 020 Kč měsíčně. To je přes 12 000 Kč za rok, které investorovi zmizí z cashflow jen kvůli špatnému načasování.

Co nyní?

Pokud vám končí fixace v horizontu příštích 12 měsíců, vaše největší chyba by byla pasivita. Nečekejte, až vám banka sama pošle nabídku pár týdnů před termínem – to už může být pozdě.

Mnoho bank (včetně KB nebo Air Bank) umožňuje sjednat novou sazbu (tzv. forward lock) s velkým předstihem. Pokud vaše banka zatím nezdražila, nebo nabízí sazbu, která je pro vás akceptovatelná, zvažte fixaci již nyní. V dnešní volatilní době je vrabec v hrsti (jistota sazby pod 4,5 %) mnohem cennější než holub na střeše (naděje na 3 %, která se kvůli válce v Íránu může změnit v realitu 5,5 %).

Doporučuji nyní sledovat dva parametry: vývoj konfliktu a grafy swapových sazeb. Pokud uvidíte, že pětiletý swap roste, je to neklamné znamení, že banky budou do týdne opět přepisovat ceníky směrem nahoru.